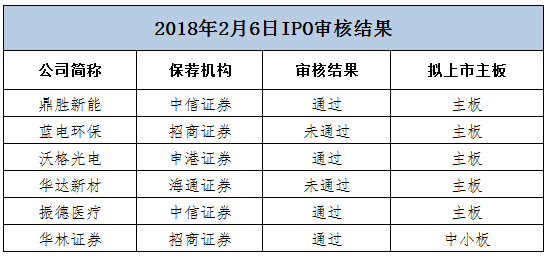

证监会最新消息显示,昨日6家企业上会,其中已从新三板摘牌的沃格光电以及鼎胜新能、振德医疗、华林证券四家企业顺利过会,而蓝电环保和华达新材首发被否。

截至目前,2018年证监会共审核51个IPO项目(已剔除临时取消审核的4家企业),22家企业首发获通过,26家被否,3家被暂缓表决,IPO过会率为43%。

业内普遍认为,2018年IPO审核将延续趋严态势。大发审委正彻底打破过去业界对于净利润指标的“迷信”,对企业财务真实性、业务合规性、企业内部控制规范性等要求提高到了前所未有的程度。

沃格光电:清理“三类股东” 260天火速过会

昨日上会的6家企业中,沃格光电曾于2015年7月挂牌新三板,2年后于2017年8月底摘牌。在2017年4月正式向证监会申报IPO之前,沃格光电在新三板的一级市场和二级市场均有动作。

在此次IPO中,沃格光电最大的关注点无疑是清理掉“三类股东”后,是否能够顺利过会。而沃格光电此次的成功也再次为其他清理掉“三类股东”的拟IPO企业打了一针强心剂。

在新三板挂牌期间,沃格光电进行过2次定增,共募资2.28亿元。在第一次定增中,沃格光电以15.79元/股的价格成功募资2亿元,同时引入了3只私募资管计划。

2017年8月,发行人原资管计划股东金瑞1号、鑫聚宝2号、鑫聚宝4号分别将其各自持有的发行人全部股份(持股比例分别为0.36%、0.27%、0.27%)以31.58 元/股转让给深圳市富海新材股权投资基金(有限合伙),从而实现三类股东的清理。截至最新招股书,沃格光电股东定格在72户。

实际上,从IPO申请获证监会受理(2017年5月22日)至上会,沃格光电也不过用了260天。

沃格光电主营业务为FPD光电玻璃精加工,主要产品或服务包括FPD 光电玻璃薄化、镀膜、切割等。其业绩体量尽管远低于同行业可比公司长信科技(300088),但仍处于同行业中上游水平。

发行人2014年-2017年上半年分别实现营收2.57亿元、2.23亿元、3.12亿元、2.74亿元;净利润分别为7469.95万元、3407.91万元、7472.98万元和9976.60万元,呈现稳步增长趋势。

鼎胜新能:近四成募资还债

昨日首家上会的江苏鼎胜新能源股份有限公司迎来了开门红,此外,振德医疗和华林证券也顺利过会。

鼎胜新能主要从事铝板带箔的研发、生产与销售业务,为今日上会6家企业中业绩体量最大的一家。发行人2014年-2017年上半年,实现营收66.90亿元、64.18亿元、70.89亿元和43.34亿元;净利润分别为7717.67万元、1.65亿元、3.38亿元和9728.56万元。

值得注意的是,鼎胜新能实际控制人周贤海将其持有发行人控股股东鼎胜集团30%的股权质押给中国进出口银行,质押期限至2019年3月。被证监会问询是否对发行人股权结构和控制权的稳定性存在不利影响。

显然,从上会结果来看,上述事项并不构成影响。本次IPO获通过后,鼎胜新能拟在上交所公开发行不超过6500万股,计划募集资金约10.11亿元。

值得注意的是,募资所得其中6.1亿元投向年产5万吨动力电池电极用铝合金箔项目,剩下的4亿元用于偿还银行贷款。

招股书还显示,报告期内鼎胜新能发生了三起收到主管部门行政处罚的安全生产事故。

振德医疗:曾受多次行政处罚

振德医疗首发获通过,成为2018年第一个“吃到螃蟹”的医疗企业,其主营业务为医用敷料的生产、研发和销售。

2014-2016年及2017年1-6月份, 振德医疗实现营业收入9.87亿元、10.21亿元、10.35亿元和6.11亿元,同期归母净利润分别为2177.46万元、7905.95万元、8284.16万元和4629.95万元。

但业绩虽好,振德医疗却受到过包括药品监管、环保相关等12项行政处罚。其三则与药品监管有关,具体原因分别是部分一次性手术敷料包(产包)的环氧乙烷残留量不合格,另外两起均为部分医用防护口罩的密合性不合格。

公司还遭到了三次环保处罚,原因是许昌振德锅炉未使用脱硫剂,锅炉脱硫设施已建成而未投入使用;许昌振德使再现监控探头移出法定位置,擅自闲置水污染处理设施导致超标排放;许昌振德使在未取得监管部门批准的环境影响评价文件情况下,于2015年11月开工建设环氧乙烷消毒生产线项目。

另外,振德医疗子公司报告期内还分别遭遇了1次检疫检验相关处罚、1次税收处罚、2次消防处罚、1次海关相关处罚,还有一次是因安徽振德使用无有效检验报告的压力管道及厂内机动车辆被罚5万元。

在上会时,发审委还关注了振德医疗历年取得的政府补助金额较大的问题。

华林证券:业务风险事件频发

华林证券,作为我国设立最早的证券公司之一,昨日也迎来了IPO上会“首秀”。本次IPO,华林证券拟对外发行2.7亿股,募资将全部用于补充公司资本金。

华林证券前身为成立于1988年的江门证券,2003年2月通过增资扩股后更名为华林证券。在近30年的发展中,华林证券在众多券商中表现并不抢眼。

2014年-2017年一季度,华林证券分别实现营收7.06亿元、16.69亿元、13.10亿元和2.48亿元;归母净利润分别为1.88亿元、8.16亿元、5.89亿元和9483.82万元。

发审委会议对华林证券询问了其业务风险事件频发的问题。

蓝电环保被否:三年累计扣非净利仅一亿元

未能过会的蓝电环保在6家企业中业绩体量最小。蓝电环保主营业务为工业除尘器,2014年-2017年1-9月的营收均在2亿元左右,2016年下滑至1.88亿元,去年前三季度也未能再次突破2亿元。其净利润自2016年起下滑至2583.47万元,去年前三季度尽管有所提升,也未能突破3000万元。

发行人同期内扣非净利润分别为3737万元、4055万元、2157万元和2666万元。发行人三年累计扣非净利润仅一亿元左右。在年均或单年净利破亿元的拟IPO企业接连被否的今天,蓝电环保依靠这样的业绩冲击主板,无疑是难上加难。

蓝电环保主营业务收入来自除尘设备、脱硫业务和检修及配件,其中前两项占比均在40%左右。值得注意的是,2014年至2017年1-9月,发行人脱硫业务毛利率分别为48.02%、40.94%、35.74%及35.69%,呈较大下滑态势。

发行人还存在单项目毛利率异常低的情况。发行人的兴安银铅脱硫项目在2015年的毛利率为6.07%,在2014年的毛利率0.98%,综合毛利率仅为3.06%。

此外,与同行上市公司相比,除1年以内应收账款的坏账准备计提比例与同行业上市公司持平外,其他账龄蓝电环保的应收账款计提比例均低于平均水平。尽管发行人大部分应收账款账龄都在2年以内,但投行人士分析这对于利润的相对值有一定的影响。

发审委会议对蓝电环保问询了其后续研发能力如何保障的问题,因其技术人员仅有25名。

此外,其资金周转速度也低于同行,应收账款占比较高。蓝电环保解释:“2016年后应收账款占比大幅上升,主要是下游行业景气度下滑,导致客户迟延支付款项。”

华达新材被否:毛利上升过快 环保问题存瑕疵

与蓝电环保一起被否的还有来自浙江的华达新型材料股份有限公司。华达新材主要从事多功能彩色涂层板、热镀锌铝板及其基板的研发、生产和销售,为生产型企业。

值得注意的是,发行人产品在生产过程中排放的主要污染物包括废水、废气、固体废物,生产过程中会产生一定的噪声。

环保问题一直是证监会关注的重点。2016年7月,证监会曾公开表示:最近三年内受到环保相关行政处罚或刑事处罚的公司,情节严重者,不得IPO。

发行人曾在2013年发生4次环保处罚且均为发行人故意排污,反馈意见连环发问:“公司是否增设有效污染物处理设施,公司是否建立健全环保内控制度,发行人是否已经就不再发生同类问题整改到位。”

对此,华达新材表示,已聘请第三方中介机构进行环保核查,也取了得环保部门出具的证明。

除了在环保问题方面存在瑕疵,华达新材的毛利率快速上升也引起了证监会的关注。发行人主营收入主要来自于热镀锌铝板和彩色涂层板的销售。报告期内其综合毛利率分别为7.47%、9.71%、10.27%、15.56%,毛利率呈快速上升趋势。

华达新材解释称,综合毛利率的上升主要是受原材料价格下降以及产销量增长的影响所致,发行人的毛利率与同行可比公众公司的变化趋势相近。

除此以外,华达新材资产负债率虽已从2014年的75.01%降低至2017年一季度的55.34%,但总体仍高于同行可比公众公司。同时,其偿债能力也低于行业平均水平。