移动支付行业发展概况分析

移动支付也称为手机支付,就是允许用户使用其移动终端(通常是手机)对所消费的商品或服务进行账务支付的一种服务方式。单位或个人通过移动设备、互联网或者近距离传感直接或间接向银行金融机构发送支付指令产生货币支付与资金转移行为,从而实现移动支付功能。

移动支付将终端设备、互联网、应用提供商以及金融机构相融合,为用户提供货币支付、缴费等金融业务。移动支付主要分为近场支付和远程支付两种,所谓近场支付,就是用手机刷卡的方式坐车、买东西等,很便利。远程支付是指:通过发送支付指令(如网银、电话银行、手机支付等)或借助支付工具(如通过邮寄、汇款)进行的支付方式,如掌中付推出的掌中电商,掌中充值,掌中视频等属于远程支付。

随着智能手机的推广和普及,移动支付已成为人们日常购物的主要支付方式之一,第三方移动支付在快速发展中呈现出多元化的特点,加速行业创新,开创红包的企业营销,加强了移动支付的社交性。伴随着智能手机技术的逐渐成熟,中国手机品牌纷纷推出具有NFC功能的手机。NFC支付安全、便捷、移动设备无需联网,NFC的推行将使得移动支付更加便捷化和安全化。

中国第三方移动支付交易规模分析预测

据前瞻产业研究院发布的《移动支付行业市场前瞻与投资战略规划分析报告》统计数据显示,2016年中国第三方移动支付交易规模为58.8万亿元,同比增长率超300%,达381.9%。截止到2017年中国第三方移动支付交易规模达到了102.1万亿元。随着智能手机的普及和二维码支付市场的爆发,消费者从PC端向移动端的迁移速度加快,预计2018年中国第三方移动支付交易规模将超170万亿元,达到171.5万亿元,增长率为68.0%。预计到2020年中国第三方移动支付交易规模将达355.1万亿元,同比增长38%。

2014-2020年中国第三方移动支付交易规模统计及增长情况

数据来源:前瞻产业研究院整理

2019年中国移动支付用户数将增至7亿

中国、香港和韩国是全球前三大移动支付市场,亚太地区移动支付渗透率为53%,而北美和欧洲分别为33%和35%。2016年,网民手机网上支付的使用比例由57.7%提升至67.5%1。截至2016年12月,我国手机网上支付用户规模达到4.69亿2,年增长率为31.2%,预计2019年移动支付使用人数将增至7亿。

2014-2019年中国移动支付用户规模统计及增长情况

数据来源:公开资料、前瞻产业研究院整理

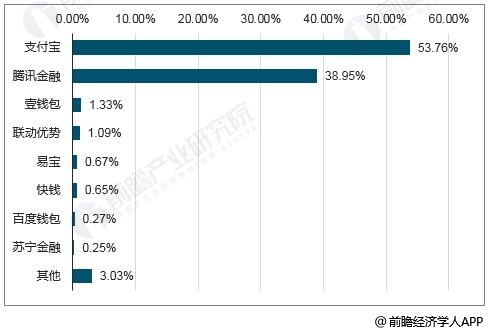

消费者在实体店使用手机支的途径统计分析

随着移动支付的日益兴盛,对以银行卡业务为主的银联必然带来了冲击,尤其是此前支付机构都是采取“直连”模式,绕开了银联,更是让银联在移动支付市场显得更加被动。同时,在支付宝和微信支付日益兴盛之时,银联也对这块市场虎视眈眈。在过去的几年间,银联从未放弃过移动支付市场,推广了包括银联钱包在内的支付产品,并通过大规模补贴,对移动支付市场也发起过多次有力的冲击。

消费者在实体店使用手机支付途径统计情况

数据来源:公开资料、前瞻产业研究院整理

2018年Q1中国第三方移动支付市场交易份额统计分析

2018年第1季度中国第三方支付移动支付市场交易规模达40.4万亿元,环比增长6.99%。从具体排名来看,今年第一季度经过持续的深耕细作,苏宁金融交出了亮眼的成绩单,苏宁支付位列行业第八。

2018年Q1中国第三方移动支付市场交易份额统计情况

数据来源:公开资料、前瞻产业研究院整理

在目前的移动支付市场的格局中,财付通和支付宝占领绝大部分市场份额,领导地位难撼动,而随着二者的竞争进入胶着状态,财付通显示出更猛的发展势头。

个人类交易财付通优势明显,得益于社交支付

凭借社交支付的优势,和话费充值等其它高频支付场景上的良好表现,财付通在个人类交易场景的移动支付交易量已领先支付宝,交易金额和笔数占比分别为48%和58%,而支付宝的交易金额和笔数占比分别为42%和34%。

线下消费财付通领跑,财付通领先优势仍在放大

线下场景支付更突显小额、高频的特点,也更适合财付通利用微信/QQ以社交关系链进行渗透,尤其当找到二维码这样的低成本载体时。目前,财付通和支付宝在线下支付场景的交易金额占比分别为50%和42%,财付通基本维持了2018年5月调查时取得的领先优势;以交易笔数计,财付通的领先优势则更大。曾经两巨头各自拥有一些优势线下支付场景,而如今,几乎是财付通全面占优。

线上支付支付宝主导,差距来自网购支付

分别以交易金额和笔数计,支付宝占线上消费类交易的份额为49%和48%,而财付通的份额为42%和44%;与2018年5月调查相比,支付宝在此支付场景的领先优势依旧。对财付通而言,差距仍然主要来自网购支付。

金融支付是支付宝优势领域,但群体规模小

仅约20%的用户在过去三个月内使用过移动支付进行金融类交易,支付宝在金融支付领域仍然具有明显优势,交易金额和笔数占比分别为62%和55%。不过,与其它支付场景相比,金融支付的用户规模要小得多。

过去,移动支付市场曾经是支付宝一家独大,但时至今日,财付通在移动支付市场已经赶上支付宝,两者呈并驾齐驱之势。鉴于财付通在其他支付领域的快速发展,支付宝恐怕难以凭借在金融支付领域的优势来依旧占据移动支付市场的半壁江山。

事实上,移动支付的兴起不仅将支付推向了更加智能化、便利化的新阶段,并借助大数据、云计算、人工智能、超级电商以及区块链等新兴金融科技支持,迅速突破了支付业务的原始范畴,存款、信货、理财、投资等业务的快速发展提供了宝贵的获客渠道、数据基础和决策支持。

而财付通作为腾讯FiT的前身,自成立以来,便以“连接人与金融”为愿景,以微信支付和QQ钱包两大平台为基础,连接用户、商户和金融机构。在移动支付领域,腾讯除了社交属性赋予的优势外,更与腾讯金融科技能力的输出是分不开的。在互联网金融大爆发的2013年夏天,财付通已经联合微信推出微信支付,将支付与社交融合起来,从而改写了中国支付市场的格局,并推动中国大步迈进移动支付新时代。