中国K12教育行业发展现状如何?未来发展趋势如何?

在中国,K12教育指小学6年、初中3年和高中3年共计12年的基础教育。根据发展时间,K12教育行业发展历程大致经历了需求持续增长时期、爆发性增长时期以及成熟发展时期三阶段。那么,目前中国K12教育行业的具体发展现状、竞争格局及趋势如何?

中国K12教育行业基本概况分析:定义、分类、产业链分析、发展历程分分析

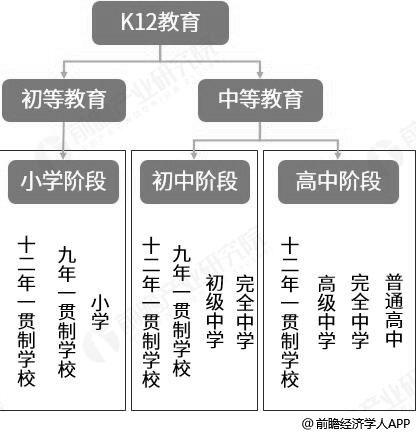

K12,全称kindergarten through 12 grade。主要被美国、加拿大等北美国家采用,是指从幼儿园(Kindergarten,通常5-6岁)到十二年级(grade12,通常17-18岁),这两个年级是美国、澳大利亚、英国、加拿大等免费教育头尾的两个年级,此外也可用作对基础教育阶段的通称。

在中国,K12教育指小学6年、初中3年和高中3年共计12年的基础教育,涵盖课外辅导、培训以及学校信息化。K12教育培训形式,可分为民办教育、线下教育和在线教育。

中国K12教育行业教育体系分析情况

资料来源:前瞻产业研究院整理

中国K12教育产业链企业众多,分为线上、线下辅导和教育信息化

在整个K12课外辅导产业链中,线上辅导机构主要以内容、平台、工具、家教O2O等模式存在,分门别类、公司众多,但规模都不大,主要以“基础产品免费、增值服务收费”的创业商业模式的特点与趋势为主,创业公司普遍处于盈利模式探索阶段,行业未来的整合性和爆发性会比较大。

线下辅导培训机构虽然也比较分散、参差不齐,但线下机构的差距已经拉得很大,品牌效应已经显现,行业未来的核心竞争力在于品牌和完善的教研体系,优质教育内容及核心教师资源将成为龙头们跑马圈地的杀手锏。

无论是线上还是线下,都属于2C端市场,线上面临用户获取成本高和粘性低的问题,而线下将面临教师资源不稳定,扩张对管理等综合能力提出更高的要求。

教育信息化主要是2B端,受益于C端需求的提升,但需要与技术更好地融合,同时受益于教育内容消费的升级,从而提供更好更快的教育产品。

中国K12教育行业发展历程分析

根据时间发展,K12教育行业发展历程大致可以分为三个阶段:需求持续增长时期、爆发性增长时期和成熟发展时期。

1、需求持续增长时期(1991–2006年)

从1991年至2006年,人均国内生产总值从500美元增长至2000美元。由于人均可支配收入的增长,人们有更多的资源可分配到更高层次的需求,文化、教育便是其一。在这一时期,民营教育机构由4000家,增长12倍至5万家。

在1999/2000年以前,高考还是全国统一的。其中有一批“明星高中”由于在顶尖大学的录取率独占鳌头而名声在外,其中部分“名师”发掘课外培训的市场,在课余时间成立了培训、辅导工作室。

2、爆发性增长时间(2006–2008年)

2006-2008年,人均国内生产总值从2000美元增长75%至3500美元,我国文化、教育消费支出飞速提高,直接促使民营教育机构数量由5万家翻3倍至18.2万家。也是这个时候,早期的风投终于出手,迎来了民营教育行业第一波风险投资潮。根据China Venture数据,2006至2007年,风投对民营教育机构完成26笔投资,完成投资次数及融资总额分别占2000–2007年8年间的72%和74%。

除此之外,在此期间教育部禁止公立学校以及公立学校老师从事课外培训,直接导致市场上“名校”、“名师”的供给面急剧萎缩。课外辅导供给面收缩,而需求却快速增长,部分从业者(如北京各大知名的K12培训品牌创始团队)就想尽办法组织一切可利用的资源,拉大量从“名校”退休的“前名师”以及从“名校”出来的毕业生入伙,直接催生了2010-2012年前后上市的几家知名K12培训机构。

3、成熟发展时期(2008年至今)

经过将近20年的发展,整个民营教育行业逐步发展成熟,市场上的投资方看到市场格局已成,从而变得更为理性,投资不再疯狂。由于市场上的热钱不再,消费者及用户更为注重品牌、规模以及服务质量,民营教育机构由2008年的18.2万家萎缩至14.1万家。

中国K12学生存量大,课外培训作为课堂学习的补充市场需求强烈

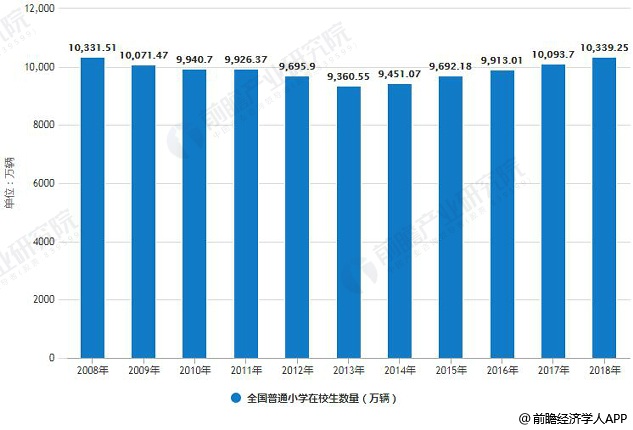

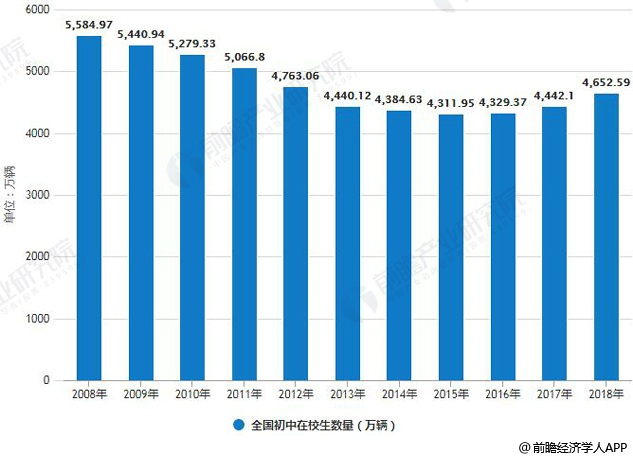

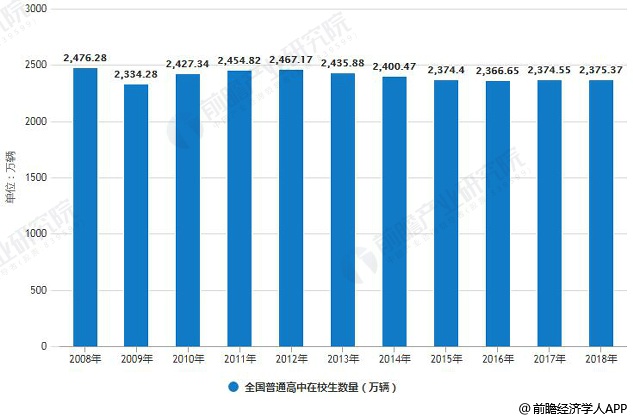

K12学生存量大,经历了2013年以前的下降后,又重新呈现增长态势,教育人群数量和优质资源缺口催生了庞大的课外培训市场需求。据教育部数据,2018年,全国普通小学在校生10339.25万人,比上年增长2.43%。全国初中在校生4652.59万人,比上年增长4.74%。全国普通高中在校生2375.37万人,比上年增长0.03%。

整体看来,中国各级教育普及水平不断提高,国民受教育机会进一步扩大。2018年,小学学龄儿童净入学率99.95%,比上年提高0.04个百分点;初中阶段毛入学率100.9%,比上年下降2.6个百分点;高中阶段毛入学率88.8%,比上年提高0.5个百分点。

2008-2018年中国K12学生规模统计情况

数据来源:前瞻产业研究院整理

按照国际通常的说法,高等教育毛入学率15%以下叫精英化阶段,15%-50%叫大众化阶段,毛入学率50%以上叫普及化阶段。

2018年,高等教育毛入学率48.1%,比上年提高2.4个百分点。据专家预计,2019年中国高等教育毛入学率就将越过50%这一关键节点,提前达成教育部提出的2020年达到50%的目标,从此实现高等教育大众化到普及化的历史性“转段”。

而现阶段我国一流大学的录取率约为 7-8%。211 重点大学的入学率约为 5%,985 重点大学的录取率仅为 2%。当中国即将进入高等教育普及化阶段时,进入名校是成为社会精英的必备条件,大学生身份的淡化,代表着从学历社会走向能力社会,在K12阶段的课外补充教育质量尤为重要。

2010-2018年中国高等教育毛入学率统计情况

数据来源:前瞻产业研究院整理

由于多方原因推动需求增长,中国K12教育行业规模逐渐扩大

尽管我国公立教育规模大,能够满足大范围人群的教育需求,却无法满足家庭多层次的教育需求,尤其在素质教育和艺术方面。尤其是我国K12学生群体十分庞大,随着二胎政策的放开,新生儿人口将为K12教育持续输出新的用户,而家庭年均教育消费支出的逐年增长,也为K12教育行业市场规模的增长奠定了基础。此外,各类法律规章的出台和修订对K12教育市场亦起到了政策支持的作用。

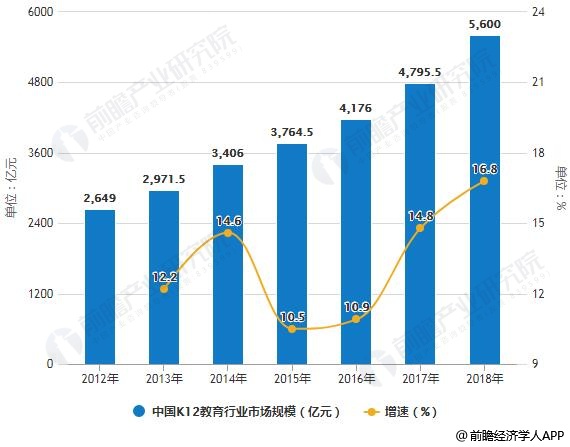

据前瞻产业研究院发布的《中国K12教育行业市场前瞻与投资战略规划分析报告》统计数据显示,2012年中国K12教育行业市场规模已达2649亿元,2014年中国K12教育行业市场规模超3400亿元。到了2016年中国K12教育行业市场规模突破了4000亿元。截止至2017年中国K12教育行业市场规模增长至4795.5亿元,同比增长14.8%。据前瞻初步估算2018年中国K12教育行业市场规模突将达到5600亿元左右,同比增长16.8%。

2012-2018年中国K12教育行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

中国K12教育行业企业市场集中度较低,行业格局较为分散

从企业数量分布来看,我国K12课外教育行业的生态结构呈金字塔型:新东方、好未来双巨头居于金字塔最顶尖,其余全国性、区域性的龙头居于其后,共同构成金字塔的上部;中间部分是数量众多的中小机构;底部则是庞大的个体老师、工作室等,约占70%以上。整体来看,我国K12教育行业的市场集中度仍较低,行业格局分散。

从营业收入来看,由于K12教育市场太大,年纪和科目细分较多,各地教材和考试不尽相同,K12教育培训机构属性多样,因此竞争格局极为分散,不同类型培训机构的营业收入差别巨大,全国K12培训机构年营业额超过1000万元的不超过1000家,年营业额超过5000万元的不超过100家。

中国K12课外教育行业市场结构分析情况

资料来源:前瞻产业研究院整理

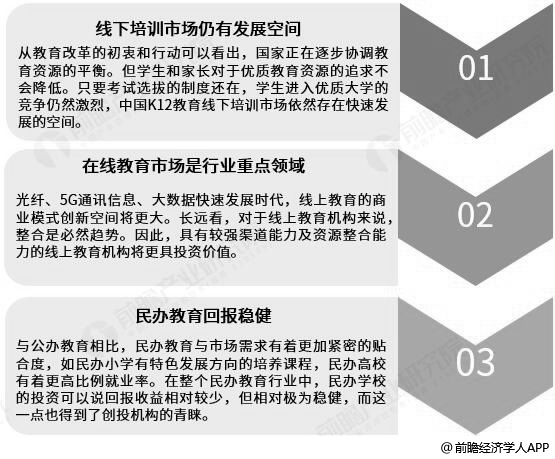

中国K12线下培训市场仍有发展空间,在线教育是重点发展领域

总体看来,中国的中小学课外辅导教育市场容量巨大,在该方面的布局将加速企业的竞争能力和发展水平,有助于企业的持续高速增长。投资者在细分市场和区域市场、产品体系、市场布局和教研水平等方面都应当深入分析,把握市场发展动态。

中国K12教育行业投资方向分析情况

资料来源:前瞻产业研究院整理