云视频已成为国内视频会议市场增长主导力量

相比硬件视频会议的痛点,云视频优势凸显:SaaS模式按月租用,费用投入小,仅为硬件视频会议的1/10不到;支持绝大多数智能设备,接入会议简单快捷;无需专人维护云视频已成为国内视频会议市场增长的主导力量,未来5年企业云视频会议市场空间CAGR25%。此外,通过“云视频+垂直行业”的模式,可打开百亿级的增量空间。

硬件视频会议存在较大痛点,增长放缓

视频会议系统(Video Conference System,VCS)能够帮助两个及以上不同地方的个人或群体,通过传输线路及多媒体设备,将声音、影像及文件资料互传,实现即时且互动的沟通。

硬件视频:基于嵌入式架构,主要用于中高端视讯应用中,系统包括会议室终端,桌面终端,MCU(多点控制单元)以及相关外围设备(摄像头,麦克风,显示器等)。硬件视频其主要优势包括:性能强大、稳定可靠、安全。

但硬件视频会议的三大痛点,使之在竞争中落于下风。部署成本高:全套硬件视频会议系统动辄数十万初始投入,需要较高预算支持;易用性较差:使用操作复杂,且仅能在会议室内使用;维护成本高:需要专门IT人员维护,且硬件维护和网络专线费用高。

据IDC预计,2019年国内硬件视频会议市场空间将接近6亿美元,增速将下滑至6%左右。

2015-2023年中国硬件视频会议市场规模统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2017年市场规模增速为10.8%)

目前,国内硬件视频会议竞争格局固化。多年来,硬件视频会议系统近80%的市场份被华为、苏州科达、Polycom、Cisco占据。

2015-2018年中国硬件视频会议系统主要厂商市场份额统计情况

数据来源:前瞻产业研究院整理

国内云视频会议市场未来将高速增长

目前我国企业云视频会议市场尚需培育,但未来增速可观。据IDC统计,当前国内以云视频会议为代表的软件会议市场规模仅1.7亿美元,但增速可观,未来5年CAGR为25%,远超硬件视频会议。预计2023年国内软件会议市场规模达到5.4亿美元,是当前的3倍。按此趋势,2025年国内软件会议市场规模将超过硬件视频会议。

2015-2023年中国软件视频会议市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

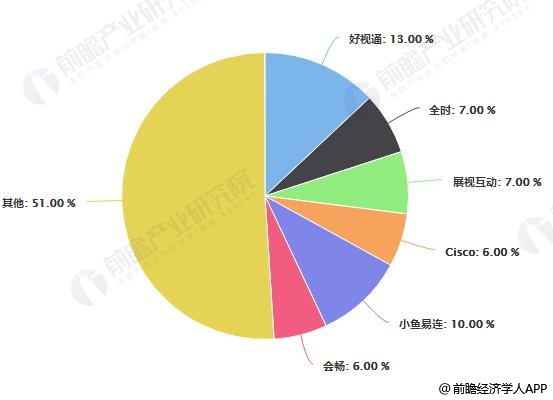

国内以云视频会议为代表的软件会议市场竞争格局分散,2018年国内软件视频会议CR6不到50%,以好视通、小鱼易连、会畅通讯等为代表的云视频会议厂商正在加大力度扩大市占率,以求在市场高速增长初期建立领先优势。

会畅通讯将“云视频融合通信”作为战略方向,与Zoom深度合作,最近3年的市场份额有了翻倍提升。类似会畅、小鱼易连这类既有技术优势、又能获得资本市场足够资金支持的企业,有望脱颖而出。

2018年中国软件会议市场主要厂商市场份额统计情况

数据来源:前瞻产业研究院整理

云视频优势明显,替代硬件视频会议是大势所趋

云视频会议以云计算为核心,企业无需购买MCU,无需大规模改造网络,无需配备专业IT人员;由服务提供商安排云计算中心,以SaaS模式向企业提供服务,实现在会议室、电脑、移动状态下的多方视频沟通。

相比硬件视频会议的痛点,云视频优势凸显 :SaaS模式按月租用,费用投入小,仅为硬件视频会议的1/10不到;支持绝大多数智能设备,接入会议简单快捷;无需专人维护。

以云架构为基础的软件视频会议正在逐步占据主导地位:大量传统硬件视频会议厂商以AVC架构云为转型路线。而以传统软件视频会议起家的厂商,以及行业新进入者,大部分选择SVC架构云路线。

以上数据来源及分析请参考于前瞻产业研究院发布的《中国视频会议系统行业发展前景与投资预测分析报告》。